NISAやiDeCoを活用した積立投信、万が一の死亡保険については、家族構成(子供の有無や年齢)などを考慮して、自分の人生のステージに合わせた資産形成は進めてきているつもりだけれど、その結果、総額としてどうなるのか、老後の資産がどのくらいになるのかについて、具体的なシュミレーションはしてこなかったので、このタイミングで一度整理してみた

それと、万が一、老後(65歳)になる前に自分が死んでしまった場合に、残された家族(特に妻)にいくら残るのかも考えてみた

シュミレーションの設定(年齢や年収、試算パターン)

具体的な数字を出すために、自分に近しい人物設定で、理想的な資産形成ができている場合を例に書き出してみる

具体化したい部分は、結局、老後に毎月いくらの生活資金を手に入れることができるのか?ということなので、そこにフォーカスしてシュミレーションを実施

想定パターンは以下

- 65歳以降、夫婦揃って老後を過ごしているパターン

- 65歳以降に自分(夫)が死亡するパターン

- 資産形成の途中、55歳で自分が死亡するパターン

なお、注意事項として、以下

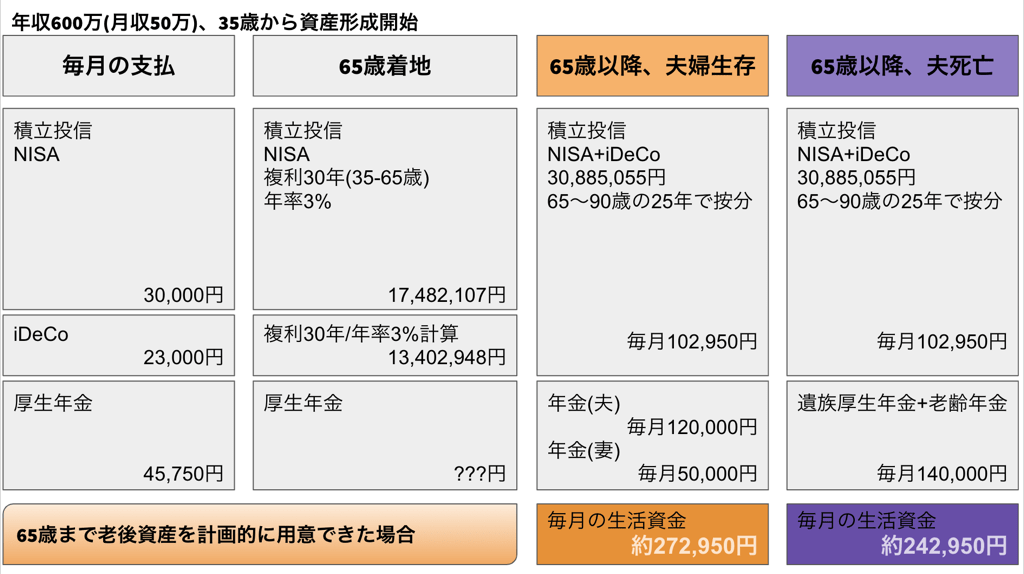

資産形成に必要な月々の支払い

関連する毎月の支払いや投資に回す金額の内訳は以下のあたり

- 死亡時に5,000万もらえる死亡保険

- NISAを利用した積立投信

- iDeCo(確定拠出年金)の積立

- 通常は給与から天引きされている厚生年金

死亡保険の月々の保険料はライフネットの見積もりを利用して算出

厚生年金の保険料は、以下より、月収50万の場合で金額を当てはめた

掛け捨て保険1.3万、NISA 3万、iDeCo 2.3万で積立の合計が5.3万、年金で4.5万が引かれて手取り、といった想定

パターンごとの整理

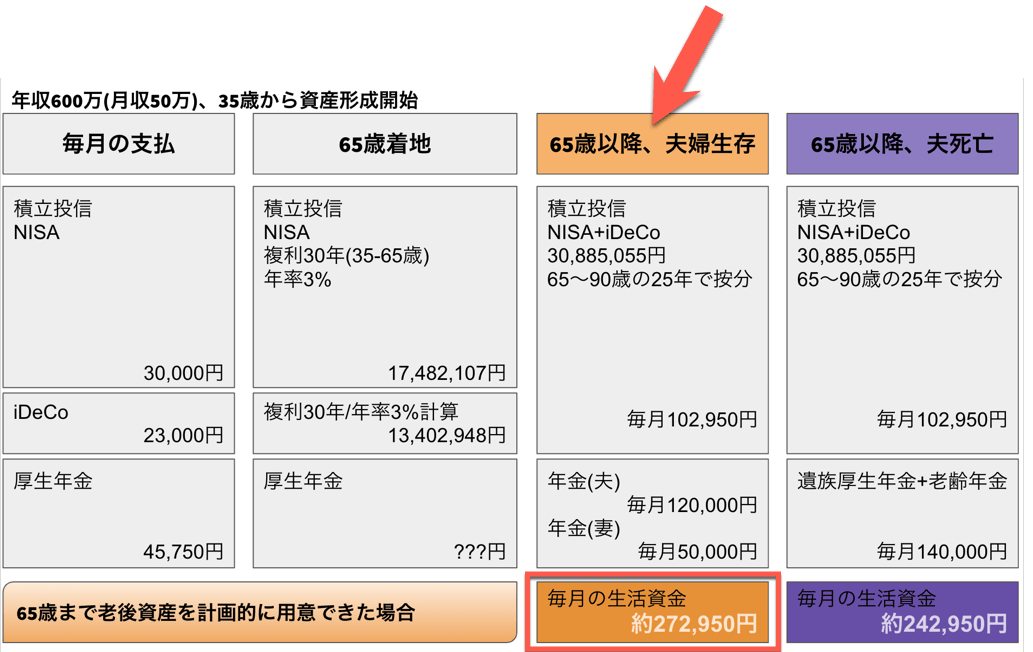

65歳以降、夫婦揃って老後を過ごしているパターン

NISAで3万円を年率3%の複利で65歳までの30年で運用できたら「1700万」

iDeCoは掛金2.3万を、こちらも年率3%で30年運用できたら「1300万」

そうすると、65歳からの老後の資産は3,000万になるので、仮に、90歳まで生きた場合、65歳以降、年金以外に毎月10万円程度の生活費をプラスすることができる

年金の額は、今後の年収とも関係してくるので流動的な部分はあるが、一般的な想定よりも低めに見積

Aさんは35歳の会社員です。最近、結婚し家庭を持ったことから、将来のことを考えるようになりました。現在の年収は400万円ほどで、今後も昇給が予定されています。

(中略)

Aさんがこのままこの会社で働き続けた場合、65歳から149万~161万円(月に12万~13万)ほどの年金が受け取れる予定です。

35歳会社員です。将来の年金っていくらもらえますか? | ファイナンシャルフィールド

上記の記事だと、年齢35歳で年収400万の場合、年金の月額が12-13万とある、今回のシュミレーションは年収600万としているので12万以上はもらえることになるが、設定金額は、12万にしてある

結果、夫婦それぞれの年金に加えて、NISAとiDeCoで積み立てた資産も反映すると、平均して毎月27万程度の生活費が手に入るということになる

もっとリアルなことを書くと、持ち家の場合、固定資産税や、5-10年程度の間隔で修繕費用なども発生するし、その他の不定期な高額出費もあるかもしれない

子供達が巣立って独立している前提で考えれば、そして、65歳を超えていれば、住宅ローンも払い終わっているだろうから、毎月25万前後もあれば、夫婦2人の生活には十分かな?と思ったが、念の為、検索してみると…

総務省統計局のデータを参照すると、令和3年度における老後に必要な生活費は、独身者で約15万円、夫婦2人で約26万円という結果

老後に必要なお金は1ヵ月あたり約26万円!老後資金の正しい貯め方を解説 | ナビナビ保険

老後の平均的な生活費で解説したように老後の世帯生活費は月額約29万円ですが、ゆとりある老後を送るために必要と考える生活費は月額約36万円

老後の生活費は平均いくら?資金計画のポイント3つを解説!|役立つデータ公開中!|住友生命保険

甘かったwwww

ゆとりある老後には「36万」かぁ…

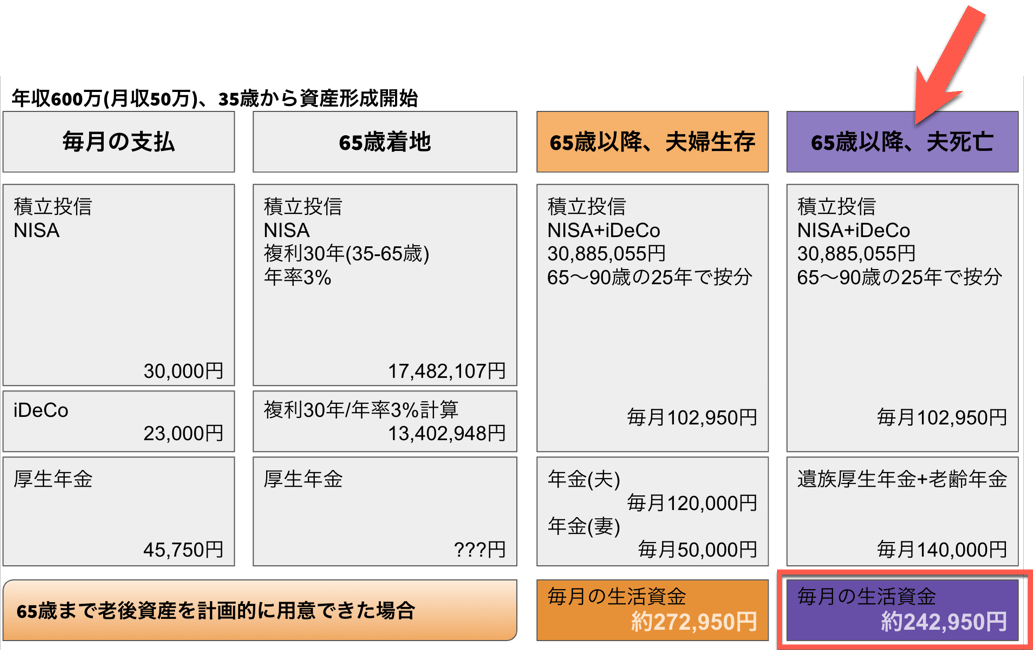

65歳以降に自分(夫)が死亡するパターン

別パターンとして、夫が65歳以降で死亡した場合、残された妻は、夫が受け取るはずだった年金の3/4の金額で「遺族厚生年金」を、通常の「老齢年金」に加算される形で支給される

本シュミレーションの例で言えば、夫の年金12万の3/4の「9万」を受け取れるわけで、妻の年金「5万」と合算して、月に「14万」程度を受け取れるということになる

積立の資産を毎月取り崩すとして、総額「24万」

先ほどの引用先の情報によれば、独身者の場合、15万あれば生活できるとあるので、だいぶゆとりがあると言えそう

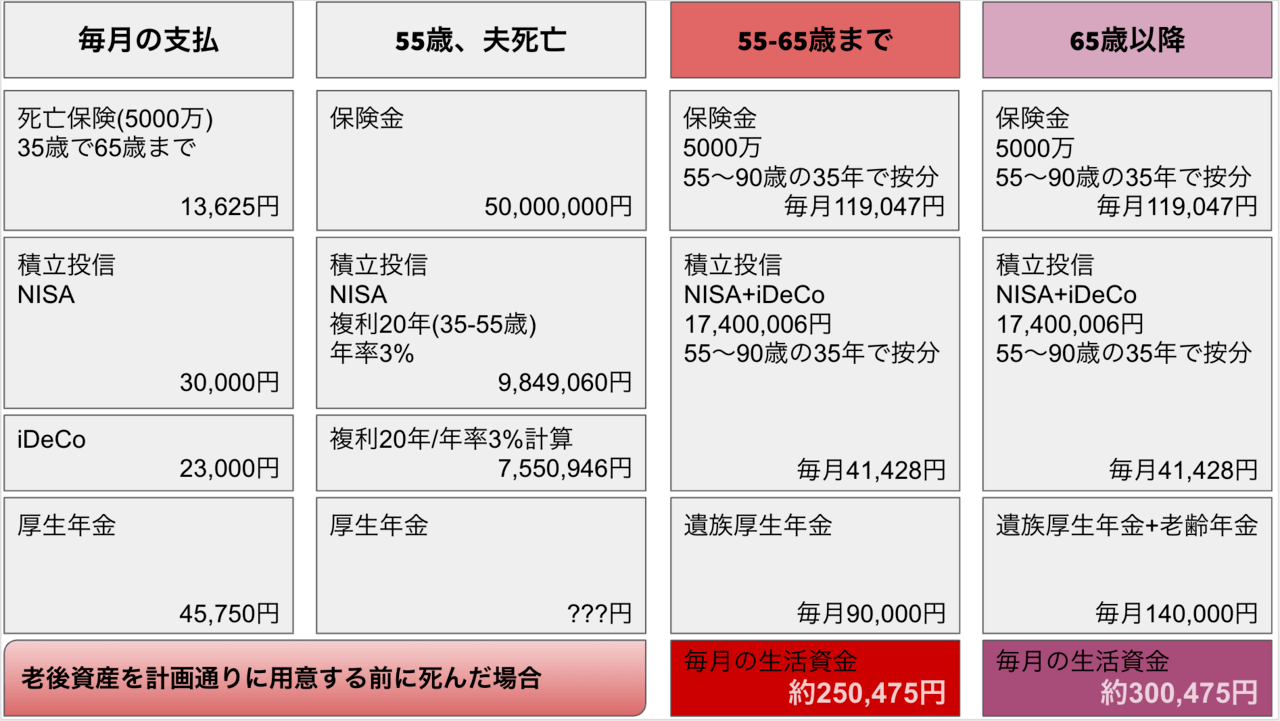

資産形成の途中、55歳で自分(夫)が死亡するパターン

年金受給できる年齢以前の55歳に自分(夫)が死亡した場合、どのような状況になるのか?

このようなケースで一番重要なのは、自分(夫)の死亡保険に入っていること

自分(夫)の死亡で5000万の保険が下りるのと、住宅ローンも団体信用生命保険の適用によって夫死亡後はローン残高の返済は必要なくなるので、生活自体はそんなに厳しいことにはならない

住宅ローンでは契約者が団体信用生命保険に加入している場合、死亡時などには住宅ローンの返済が免除され、ローンの残高が0円になります。

返済中に死亡すると住宅ローンは免除される! ただし、例外もあるので要注意 | イーデス

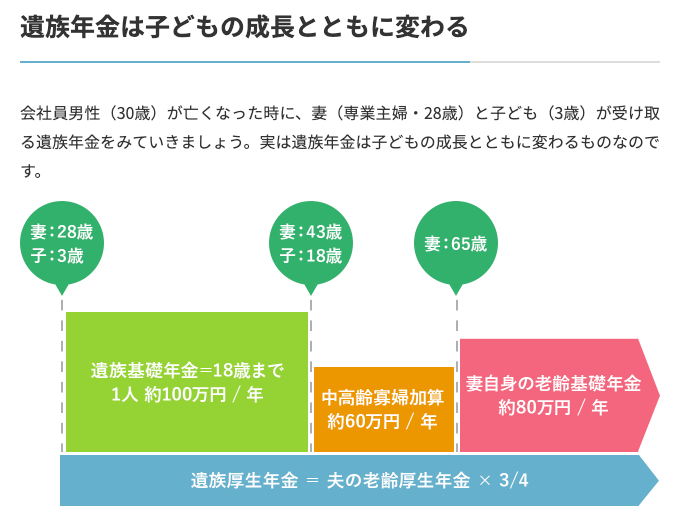

注意点としては、遺族年金がいくらになるかだけど、子供の有無、年齢など、家族構成の状況によるため、以下のあたりを参考に考えてみると良い

このサイトは図解がとてもわかりやすかったのでキャプチャ載せておく

いずれにしても、55-65歳の間と、妻自身の年金も受け取れる65歳以降、どちらの期間も月額25万以上の生活費を確保できるので問題はなさそう

結果を踏まえて考察

シュミレーションした後に気づいたけど… 今考えると「55歳で死亡する」という設定は、色々と都合の良いバッドケースかもしれないww

子供が18歳以上になっているとか…

資産運用が20年程度は経過していて、ある程度の資産がすでに形成できているタイミングだとか…

それと、35歳で年収600万というのは、そこそこ順調にキャリアを積んで、年収も上手い具合に右肩上がりで人生が進んでいるケースとも言えそうなので、もうちょっと現実を見た方が良かったかもw

さておき、とりあえず、今回のシュミレーションの結果としては、自分(夫)が死亡するケースにおいては、妻にとって、生活費の面では不安なく過ごすことができそう

一方で、夫婦揃って65歳以降の老後を過ごす場合は、ゆとりある生活に必要な「36万」に届かない、「27万」という結果になったので、ちょっと、この想定では辛いかもしれない

対策としては、NISAの積立額を増やすか、あるいは、夫だけではなく妻もiDeCoおよびNISAを利用して積立をするなど、あと10万円程度の老後資金をプラス確保できるような資産運用を考える必要がありそう

コメント